|

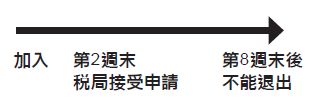

欲退出的雇员必须填写退出表(New Employee Opting-out request),即KS10表格。可以在网上操作,也可以将表格下载,打印出来,填好后寄给税局(Inland Revenue, PO Box 39090,Wellington Mail Centre, Lower Hutt 5045)。两种方式都需要以下资料: ‧ 雇员税号、地址和联系资料 ‧ 雇主公司名字 ‧ 雇主公司税号(如果没有,可以不填写) ‧ 雇员开始工作日期 ‧ 雇员银行账户资料(如果有退款) ‧ 退出理由(如果超过退出期限) 税局收到申请后,开始审理。如果获批,税局通知雇主,后者停止供款,包括停止从雇员的工资里扣钱并交给税局,也停止向税局缴交雇主的供款。所有已经收到的、或将收到的供款都退回给雇员和雇主。一般30个工作日内,税局完成审批过程,并退钱。 有人错过这段时期,又不想留在KiwiSaver里,很郁闷!不用担心,有出路。可以申请供款假期。就是暂时不用存钱到KiwiSaver里。这个期限可以短到3个月,也可以长到5年,而且没有次数的限制,什么时候想申请就申请。 不过,决定退出前好好想想,最好咨询专家。笔者提供KiwiSaver服务多年,乐意提供帮助。 退出来的好处是多点钱花,尤其供贷款;不好的是少了免费午餐,即雇主和政府送的钱。留在KiwiSaver里的好处是多了雇主和政府的钱,同时随着时间的推移,将来退休时多了一笔钱。 不要小看这笔钱,有与没有差别大著呢,尤其考虑到时间和投资的因素时,最后得到的出乎意料。以一位年轻雇员为例,25岁,年薪$52,000(税前),现在加入KiwiSaver,选择了一个增长型基金(80%在高风险资产里,20%在低风险资产里),现在没有政府送的启动金$1,000,所以从零开始。如果雇员存入税前工资的3%,那么他会得到雇主的3%,还有政府的$521/年。这样投资下来,40年后,他将得到差不多65万纽币的养老本钱,折成现值大约是30万,可观吧?如果雇员选择不加入或一分钱都不存,也没有雇主和政府送的钱,那么退休时只能靠养老金。仅靠养老金过的日子是怎样的?一般紧巴巴。 加入KiwiSaver的确好处不少,存入税前工资的3%也不多。留在里面比退出来好,实在供不起,申请供款假期也很方便。咱们华人素有存钱养老的光荣传统,一般不会退出。如果拿不定主意,可以咨询笔者。 (本文只是一般信息,并不构成投资建议) 新西兰政府特许投资理财顾问 Tina陈惠蓉[email protected] 021–882 778 (责任编辑:新西兰 XinXiLan) |