|

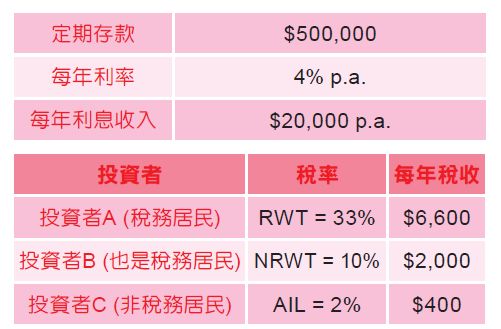

在之前的文章我跟大家谈到市面上有不同的投资产品能赚取利息收入,也跟大家解释了利息收入利率与回报率的区别,同时也提到利息收入在新西兰是要付税的。 利息收入税的种類 利息收入税分别有: -税务居民预扣税(RWT) -非税务居民预扣税(NRWT) -特淮的发行人的征收税(AIL) 它们的税率分别从最低的2%到最高的33%。 RWT-税务居民预扣税 RWT的税收方式是在新西兰税务居民还未收到利息收入前预先扣除。RWT是一种累进税,它会根据您的收入而有所改变。税率分别有10.5%、17.5%、30%及33%不等。 NRWT-非税务居民预扣税 NRWT的税收方式与RWT的税收方式一样,都是从投资者利息收入的基础上预先扣除税收,然后才把税后的剩余利息缴付给投资者。它们的共同点都是"预扣"税。两者不同之处是NRWT通常只有新西兰非税务居民才能选用,但是在某些情况下,税务居民也还是可以选用的。投资者一定要咨询专业税务人员意见来决定自己可否选用NRWT。NRWT税率通常是15%,在某些情况下是可选10%。另外,NRWT是一种单一税率,只要扣了15%或10%的税,无论投资者的利息收入是多少,也不用再多付任何的税收。 AIL-特淮的发行人的征收税 AIL是另一种税收方式,在很多情况下也可以用来替代NRWT。AIL也是是一种单一税率,跟NRWT不同之处是AIL只有新西兰非税务居民才能够选用,税率为2%。AIL的税收概念跟RWT/NRWT是不一样的。RWT/NRWT是在投资者的收入里把税收预先扣除,变成了投资者(亦即是借款人)的成本;但是AIL是IRD向贷款人(而不是借款人)所征收的税,严格来说是变成了贷款人的成本,而不是投资者(借款人)的成本,所以对投资者来说回报率是更多的。但在现实情况里,贷款人有时候会把AIL从投资者的利息收入上扣除。 举个案例: $500,000的定期存款,每年的利率是4%,因此每年的利息收入是$20,000,分别有以下不同的情况。 投资者A: 来自英国,一家人已在新西兰定居了13年有余。他选择了RWT税率10.5%。在做年账时,会计师告诉他因为他的其他收入一年已超过$70,000,所以他的RWT税率应该是33%,而不是10.5%。所以在他的利息收入上一共缴付了$6,600的税。 投资者B: 来自中国,他投资了$1,500,000申请新西兰居留权。会计师帮他分折后,发现中国可以向他征收全球收入税,继而会计师建议他必须选择NRWT税率10%。所以在他的利息收入上一共缴付了$2,000的税。 投资者C: 来自澳门,来新西兰主要是为了投资新西兰的酒店行业。会计师分析后确认了他是新西兰非税务居民,所以他向银行申请了AIL,银行付给IRD的税仅需$400。 从以上的安例可以了解到,在不同的情况下投资者需要选择不同的利息收入税。同样数额的定期存款,税收分别可以从最底$400至最高$6,600。 要决定在什么情况下选择AIL,什么时候要选择RWT或NRWT,关健在于投资者是否属于非税务居民。 所以投资者(尤其是那些常常出国或在海外经营生意的投资者),一定要事先咨询专业特许会计师的税务意见来确定自己的税务居民身份,要不然有可能会白缴付更多的税。 免责声明:以上资讯是由奥克兰ECOVIS®KGA有限公司联席合伙人Bernice Lo提供。内容仅供参考,任何人不应该在没有寻求特定和适当的专业意见前采取行动。ECOVIS®KGA本公司与所有工作人员不会承担任何责任。©2014ECOVIS®KGA。ECOVIS®KGA保留所有权利。 (责任编辑:新西兰 XinXiLan) |